Baisse des impôts économiques locaux : des chiffres qui contredisent les promesses

La mesure, réclamée depuis longtemps par le Medef, a été initiée dans le cadre du plan de relance et actée dans la loi de finances pour 2021 : 10 milliards d’euros de baisse des impôts économiques locaux (appelés par le gouvernement impôts de production) à partir de 2021.

Les impôts concernés

Il s’agit de la combinaison de trois mesures. D’abord, la réduction de moitié de la CVAE (cotisation sur la valeur ajoutée des entreprises), de la CFE (cotisation foncière des entreprises) et de la TFPB (taxe foncière sur les propriétés bâties) pour les établissements industriels ; ensuite, l’abaissement d’un point (de 3 à 2 %) du taux de plafonnement de la CET (cotisation économique territoriale).

La baisse de la CVAE (qui correspond à la suppression de la part régionale de cette taxe) rapportera aux entreprises 7,27 milliards d’euros. La baisse de la TFPB représentera 1,75 milliard d’euros et celle de la CFE, 1,53 milliard. Soit au total 10,55 milliards d’euros.

C’étaient essentiellement les établissements industriels qui devaient être concernés par ces mesures, selon le gouvernement : « Alors que l’industrie représente moins de 14 % de la valeur ajoutée nationale, détaille Bercy, elle assume presque 20 % des impôts de production. »

Sauf que si les baisses de CFE et TFPB ne sont applicables aux entreprises qu’au titre de leurs établissements industriels, la baisse de la CVAE s’applique, en revanche, à toutes les entreprises, ce qui déséquilibre, mécaniquement, le dispositif (voir ci-dessous).

Pour les plus petites entreprises (moins de 500 000 euros de chiffre d’affaires) qui ne sont pas redevables de la CVAE, le gain se fera sur la baisse du taux de plafonnement de la CET.

Échéances

La baisse de la CVAE se fera sentir au moment du premier acompte de juin 2021 : « Au lieu d’être égal à 50 % de la CVAE 2020, il devra être diminué de moitié par les entreprises. » Pour la TFPB et la CFE (impôts sur rôle), les effets de la baisse seront constatés au moment de l’envoi des avis (15 octobre pour la taxe foncière et 15 décembre pour la CFE).

Répartition territoriale

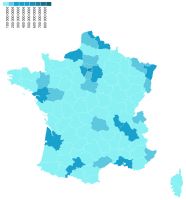

Ces mesures auront naturellement un effet très différent dans les différentes régions du territoire en fonction du nombre d’entreprises qu’elles comptent : en Lozère, seulement 907 entreprises seront concernées, ou encore 1009 en Creuse, alors que le Rhône verra 26 452 entreprises bénéficier de baisses d’impôts et Paris plus de 60 000. C’est d’ailleurs ici que l’argument du gouvernement sur le fait que ces mesures vont augmenter « l’attractivité des territoires » est relativement difficile à entendre : les plus grands gagnants de la réforme, aujourd’hui, sont les départements qui sont déjà les plus attractifs – Hauts-de-Seine, Rhône ou Paris.

Mais surtout, il ne saute pas vraiment aux yeux que la réforme favorise essentiellement l’industrie : le fait que la baisse de la CVAE soit applicable à toutes les entreprises implique que les plus gros gains, calculés au niveau départemental, ne touchent pas forcément les départements qui comptent le plus d’usines, mais ceux qui ont le plus d’entreprises : Paris, qui ne compte que très peu d’établissements industriels, va concentrer quasiment 890 millions des baisses d’impôt, suivie de près par les Hauts-de-Seine (711 millions), département qui compte beaucoup de sièges sociaux mais peu d’usines. En revanche, un département très industriel comme le Territoire de Belfort ne concentrera que 16,5 millions de baisses d’impôts, soit plus de 55 fois moins que Paris.

La carte ci-dessous, réalisée par Maire info, montre les disparités de la répartition de ces baisses d’impôts en métropole, et le fait que les départements les plus industriels ne sont pas tous, loin de là, les mieux dotés par cette réforme.

Quelles compensations pour les collectivités ?

Rappelons enfin que les collectivités territoriales sont les premières perdantes de cette réforme, puisqu’elles sont les bénéficiaires de ces impôts économiques locaux. La diminution des recettes sera, évidemment, compensée, mais sous forme de part de TVA nationale ou de dotations (par exemple, la compensation des pertes de CFE et de TFPB des communes et intercommunalités sera calculée sur la base de taux figés de 2020), ce qui, ont maintes fois alerté les associations d’élus, représente une forme de « recentralisation de la fiscalité locale ». De plus, le gouvernement, qui avait à l’origine présenté la réforme comme devant uniquement impacter les régions, a ensuite reconnu que les communes et intercommunalités seraient touchées elles aussi, puisque c’est bien le bloc communal qui perdra les 1,75 milliard sur la TFPB et les 1,54 milliard sur la CFE.

L’été dernier, l’AMF écrivait ainsi dans un communiqué que « sous couvert de plan de relance, le gouvernement a réactivé son ancien projet de remplacement des recettes fiscales locales par des dotations d’État. (…) Le gouvernement rétablit une forme de tutelle sur les collectivités dont les ressources dépendront de plus en plus de sa seule décision. » L’AMF regrette par ailleurs que l’État n’agisse pas via ses propres prélèvements à l’origine des écarts de prélèvements obligatoires avec les autres pays européens (les cotisations sociales sont égales à 16 % du PIB).

Franck Lemarc

Suivez Maire info sur Twitter : @Maireinfo2

Et revoil� la baisse des imp�ts �conomiques locaux (15/07/2020)

Baisse des imp�ts �conomiques locaux : jusqu'o� iront-ils�? (23/07/2020)

Élections municipales annulées : la nécessité de l'absolu respect des règles